La loi de financement de la Sécurité sociale pour 2025 avait annoncé en février dernier la réforme de la réduction générale de charges patronale pour 2026, attestant le souhait du Gouvernement de l’époque, d’augmenter les avantages de la réduction, tout en abrogeant partiellement le dispositif de taux réduits des cotisations d’assurances maladie et d’allocations familiales. Cette réflexion s’est concrétisée, début septembre, par un nouveau décret (le décret 2025-887 du 4 septembre 2025) nous révélant la nouvelle formule mathématique du calcul de cette réduction majorée.

Outre le périmètre des rémunérations concernées par cette nouvelle réduction (elle s’ouvre désormais aux rémunérations brutes dont le montant s’étend jusqu’à 3 fois le SMIC contre 1,6 fois jusqu’à présent), cette nouvelle réduction de charges laisse entrevoir deux surprises de taille.

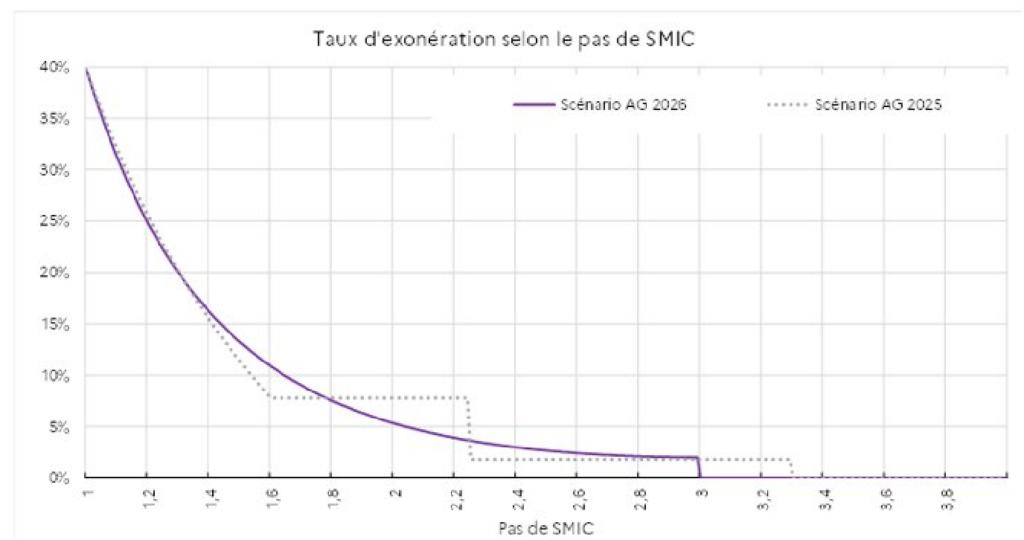

Première nouveauté : la formule est composée de deux parties :

- une partie dégressive, comme celles des formules précédentes, permettant de déterminer une réduction maximale lorsque la rémunération est égale à une fois le SMIC, puis qui décroit et qui tend à s’annuler lorsque la rémunération approche le seuil des 3 SMIC,

- et une partie fixe de 2 % (la nouveauté) qui permet d’assurer un niveau minimum d’exonération pour toutes les rémunérations couvertes par la réduction (jusqu’à 3 fois le SMIC).

La nouveauté la plus spectaculaire, celle qui devrait réjouir les plus mathématiciens d’entre nous — est sans conteste l’ajout d’une puissance à la fin de la formule du coefficient, une puissance dont la valeur est fixée, pour l’année 2026, à 1,75. Mais pourquoi avoir complexifié ainsi, cette formule déjà si abstraite pour le commun des mortels ?

Officiellement, il s’agit de « renforcer la convexité de la trajectoire de la réduction », sans créer d’impact pour les rémunérations situées au niveau du SMIC. L’idée est d’avoir, non plus une dégressivité linéaire au niveau du montant de la réduction, comme cela était le cas jusqu’en 2025, mais une courbe dégressive dont la pente s’adoucit avec le niveau de rémunération, tout en conservant cette dégressivité.

Comme cela avait été présenté lors de l’exposé des motifs du PLFSS 2025, « cette convexité vise à lever les désincitations à augmenter les salaires les plus faibles ». Le reproche était souvent formulé aux employeurs qui, ayant peur de perdre les avantages de la réduction précédente, hésitent à augmenter les salaires avoisinant le SMIC.

La courbe de la réduction 2026 est beaucoup plus concrète dans le schéma suivant :

Source : Direction de la Sécurité sociale – 26 septembre 2025

À une époque où le budget national est si difficile à stabiliser, nos gouvernants font preuve, une fois de plus, d’une imagination insatiable. Les gestionnaires de paie et les éditeurs devront, eux aussi, s’adapter à cette nouvelle complexité.

Sources : BOSS